會計記賬基礎是會計處理過程中確認收入、費用歸屬期間的基本方式。

產生基礎:會計分期

例1:某企業7月10日銷售產品一批,售價12000元,經協商,貨款下月收回。

例2:某企業計提應由本月負擔的銀行借款利息1200元。

會計記賬基礎:權責發生制和收付實現制。

(一)權責發生制

權責發生制又稱為應計制或應收應付制,是指對于會計主體在一定期間內發生的交易或事項,凡是符合收入確認標準的本期收入,不論款項是否收到,均作為本期的收入處理;凡是符合費用確認標準的本期費用,不論款項是否支付,均作為本期的費用處理。

例1:某企業7月10日銷售產品一批,售價12000元,經協商,貨款下月收回。

例2:某企業計提應由本月負擔的銀行借款利息1200元。

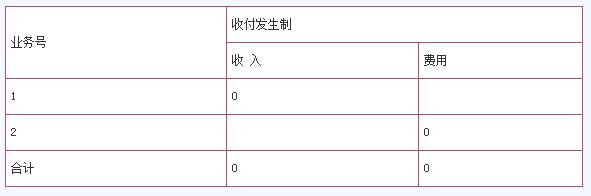

(二)收付實現制

收付實現制又稱為現金制或實收實付制,是指對收入和費用按照收付日期確定其歸屬期。

(確定本期收入和費用是以現金收付為標準)

例1:某企業7月10日銷售產品一批,售價12000元,經協商,貨款下月收回。

例2:某企業計提應由本月負擔的銀行借款利息1200元。

企業一般采用權責發生制作為會計記賬基礎。

優點:采用權責發生制可以正確地反映本期收入和費用,正確計算本期損益。

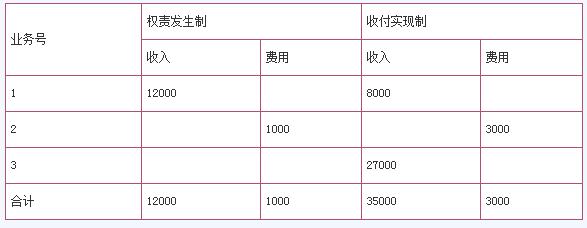

某企業4月份發生如下業務:

1.銷售產品12000元,已收到貨款8000元,其余暫欠。

2.預付4—6月份的固定資產租金3000元。

3.預收銷貨款27000元,下月交貨。

聲明:

(一)由于考試政策等各方面情況的不斷調整與變化,本網站所提供的考試信息僅供參考,請以權威部門公布的正式信息為準。

(二)本網站在文章內容來源出處標注為其他平臺的稿件均為轉載稿,免費轉載出于非商業性學習目的,版權歸原作者所有。如您對內容、版權等問題存在異議請與本站聯系,我們會及時進行處理解決。

相關推薦

2022年浙江自考《當代中國政治制度》復習筆記匯總

09-152023年10月浙江自考傳播學概論復習資料:有限效果論

08-302022年浙江自考中國古代文學史(一)第三編第九章復習資料

10-31自考輔導資料:2019年10月《美學》知識點-崇高的內涵與特點

09-172023年4月浙江自考中外教育簡史復習筆記:英國近代教育制度

12-08自考輔導資料:2021年10月《學前教育史》—論幼稚師范教育

06-05自考輔導資料:2021年10月《馬克思主義哲學原理》—矛盾是事物發展的動力

06-11自考輔導資料:2021年10月《學前教育史》—雅典的學前教育

06-07自考輔導資料:2019年10月《中國現代文學史》知識點-茅盾

09-242022年浙江自考心理學復習筆記:情緒情感的功能

11-03

報名提醒

報名提醒